「決算書が送られてきても、どこをどう見ればいいのか分からない」「利益が出ているかだけを確認して、あとは棚にしまっている」という経営者様は、実は非常に多いのが現実です。

決算書は会社の「健康診断書」のようなものですが、専門用語の羅列をすべて理解しようとする必要はありません。

経営者が本当に見るべきポイントは、実はごくわずかです。

この記事では、数字が苦手な経営者様でもこれだけは押さえておくべき3つのポイントと、危険信号の読み解き方を分かりやすく解説します。

全部理解しなくていいという前提

決算書には「貸借対照表」「損益計算書」「株主資本等変動計算書」など、多くの書類が含まれています。

これらを会計士や税理士のように細部まで読み解こうとするのは、多忙な経営者様にとって現実的ではありません。

1. 経営者と専門家で見ている場所は違う

税理士は、税務申告の正しさを検証するために細かな仕訳や勘定科目を確認します。

しかし、経営者が決算書を見る目的は、あくまで「これからの経営判断を下すため」です。

この2つの視点は全く別物です。

経営者様は、細かい計算ルールに惑わされるのではなく、会社の「形」がどうなっているか、という大まかな構造を掴むことだけに集中すれば良いのです。

2. 数字を「点」ではなく「流れ」で捉える

単年度の決算書の数字を覚える必要もありません。

大切なのは、昨期や一昨期と比べて、主要な数字がどのように動いているかという「変化」を捉えることです。

- 売上は増えているが、キャッシュは減っていないか

- 利益率は維持できているか

- 借入金の残高は順調に減っているか

こうした「流れ」さえ把握できていれば、経営の大きな方向性を見失うことはありません。

難しい用語を覚えるよりも、まずは自社の数字の「癖」を知ることから始めましょう。

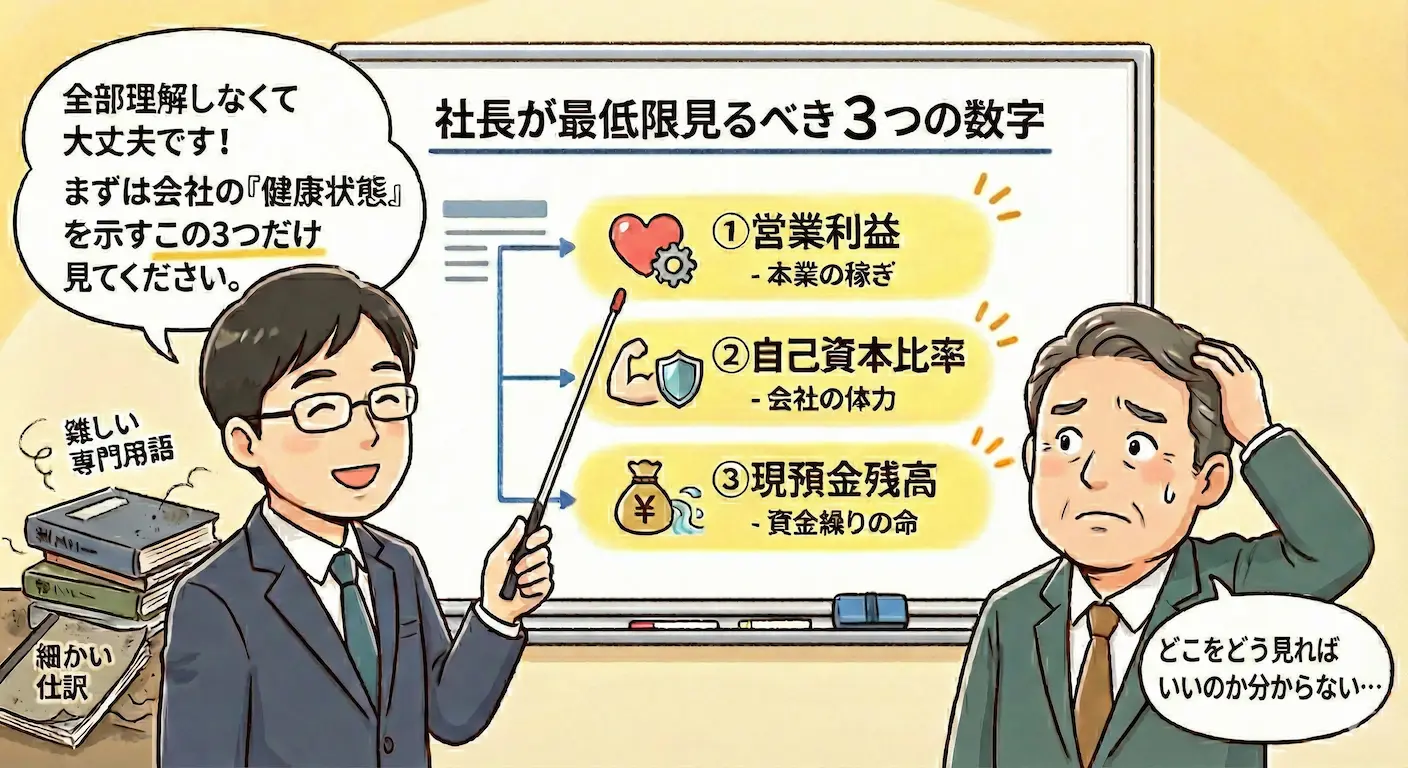

最低限見るべき3項目

経営者様が決算書を開いたとき、真っ先に確認すべき数字は以下の3つに集約されます。

1. 損益計算書の「営業利益」

まず見るべきは、損益計算書の「営業利益」です。

これは、会社が本業でどれだけの利益を稼ぎ出したかを示す数字です。

受取利息や雑収入などを含んだ「経常利益」も重要ですが、本業が健全かどうかを判断するには、まず営業利益がしっかりと黒字であるかを確認してください。

ここが赤字の場合、事業モデル自体に無理があるか、コスト構造に大きな問題がある可能性が高いと言えます。

2. 貸借対照表の「自己資本比率」

次に、貸借対照表の右下にある「純資産」の割合、つまり「自己資本比率」に注目してください。

どんなに利益が出ていても、この自己資本比率が低すぎると、一度のトラブルで経営が立ち行かなくなるリスクがあります。

逆にここが厚ければ、一時的な赤字や大きな投資にも耐えられる「体力のある会社」であると言えます。

3. キャッシュフローの「現預金残高」

最後に、何よりも重要なのが「現預金残高」です。

これは貸借対照表の左上、あるいはキャッシュフロー計算書で確認できます。

「勘定合って銭足らず」という言葉がある通り、利益が出ていても現金がなければ経営は破綻します。

現預金残高が月商の1ヶ月分を切っているような状態は、非常に危険なサインです。

理想的には、月商の3ヶ月分から6ヶ月分のキャッシュを常に手元に置いておく経営を目指すべきです。

ここだけ見れば危険信号が分かる

決算書の中には、会社の病気を示唆する「アラート」が隠れていることがあります。

特に以下の3点は、数字が苦手でも絶対に見逃してはいけないポイントです。

1. 債務超過になっていないか

貸借対照表の「純資産の部」がマイナスになっている状態、これが債務超過です。

債務超過は、いわば「経営の非常事態」です。

もし決算書で純資産がマイナスになっていた場合、一刻も早く抜本的な対策を講じなければなりません。

2. 売掛金や棚卸資産が異常に増えていないか

売上が横ばいなのに、貸借対照表上の「売掛金」や「棚卸資産(在庫)」だけが急増している場合は以下のように注意が必要です。

- 回収できない「不良債権」が紛れ込んでいる可能性

- 売れる見込みのない「デッドストック」が資産として残っている可能性

- 見かけ上の利益を出すための操作が行われている懸念

これらはお金が動かない「死んだ資産」です。

これが増え続けると、利益が出ているのにお金がないという状態になり、資金繰りが一気に悪化します。

3. 借入金依存度が高すぎないか

売上に対して借入金の総額が大きくなりすぎていないかもチェックしましょう。

借入によって事業を拡大させるレバレッジは重要ですが、それが「返済能力」を超えていないかを常に意識する必要があります。

決算書は、借りすぎにブレーキをかけるための重要な警告灯でもあります。

税理士が補助線を引く役割

難しい決算書を「読める」ようにするためには、税理士を上手に活用することが近道です。

税理士は、経営者様が決算書という迷路で迷わないよう「補助線」を引く役割を担います。

1. 数字の「意味」を翻訳する

税理士は、単なる集計結果の報告ではなく、その数字が経営にとってどのような意味を持つのかを分かりやすく翻訳します。

- 「今の利益水準なら、これくらいの節税対策が可能です」

- 「このままのペースだと、半年後に資金が不足する恐れがあります」

- 「業界平均と比べて、貴社のこのコストは少し高めです」

このように、専門用語を経営の言葉に置き換えて説明を受けることで、決算書は他人事の書類から自分の武器へと変わります。

2. 伴走者としてのシミュレーション

弊所では「ドリカムな月次決算」を通じて、決算書を「経営を良くするためのツール」として活用していただきます。

決算書を年に1回の「過去の報告」で終わらせず、毎月の対話を通じて「未来の設計図」に作り変えていく。

これが、弊所が目指す包括的な貢献の形です。

数字が苦手な経営者様こそ、一人で悩まずに、我々のような税理士を存分に頼ってください。

決算書の3つの数字を理解し、その変化に敏感になるだけで、経営の舵取りは驚くほどスムーズになります。

あなたの会社の健康状態を一緒に確認し、次の成長に向けた確かな一歩を踏み出しましょう。

「決算書の見方を教えてほしい」「今の会社の状態を客観的に診断してほしい」といったご相談も大歓迎です。

初回ご相談は60分無料ですので、まずは世間話感覚でお気軽にご連絡ください。

投稿者プロフィール

-

中小企業の経営者様の「一番身近で頼りになるパートナー」として、税務・会計を軸にしながら「お金に関する様々なお悩み」に幅広く寄り添うサービスを展開。

特に、経営者様が安心して本業に専念できる環境づくりと信頼関係の構築には定評がある。千代田区、文京区、神田地区を中心に地域に密着したサポートを提供している。

最新の投稿

コラム2026年4月15日回収不能な売掛金を放置しない!不良債権を節税に変える決算対策

コラム2026年4月15日回収不能な売掛金を放置しない!不良債権を節税に変える決算対策 コラム2026年4月13日除却・廃棄:1円も払わず税金を圧縮!決算日前の「資産チェック」で会社に現金を残す、コスト0円の決算整理術

コラム2026年4月13日除却・廃棄:1円も払わず税金を圧縮!決算日前の「資産チェック」で会社に現金を残す、コスト0円の決算整理術 コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫

コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫 コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法

コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法

お問い合わせ

| CONTACT

弊社サービスをご検討いただきありがとうございます。

起業や税金節約、税理士に対するご希望など、ざっくばらんに何でもご相談いただけます、お気軽に世間話感覚でOKです!(*^^*)

お問い合わせ・資料請求、無料相談のご予約は、下記のフォーム・LINEまたはお電話でお気軽にご連絡下さい。

初回ご相談60分無料です!

◯平日であれば、通常は翌日までに返信させていただきます。

◯お問い合わせいただいた後、平日にもかかわらず返信がない場合は、迷惑フォルダやメールアドレスの入力ミスがないかをご確認くださいませ。