決算直前で時間がない・・・そんな時に真っ先に検討したいのが「未払費用」です。

代金の支払いが来期でも、サービスが完了していれば今期の経費として算入できます。本記事では税務調査で指摘されないための鉄則や、導入のサポートをご紹介させていただきます。

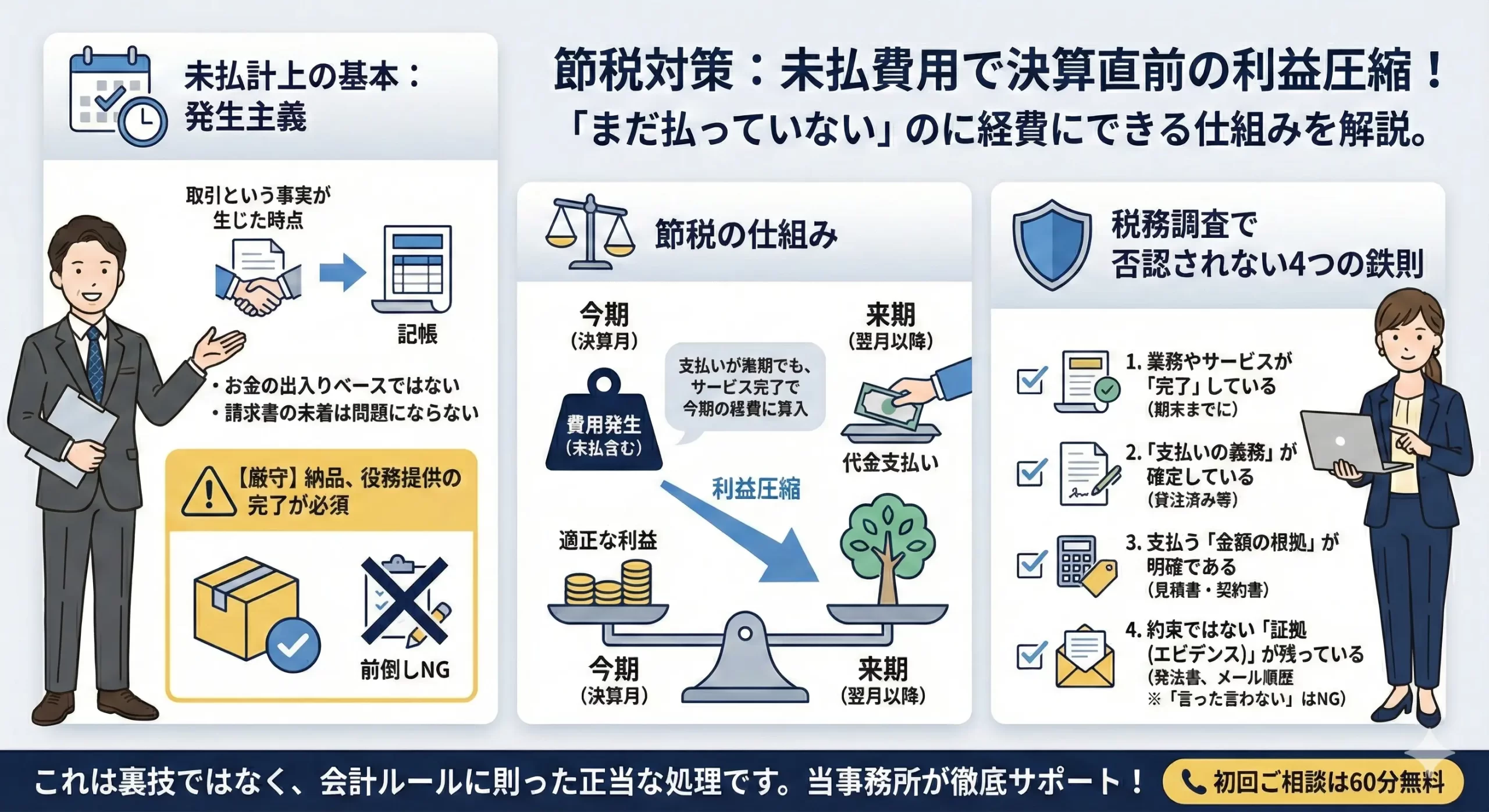

未払計上の基本的な考え方

「未払計上」とは、商品を受け取ったりサービスをすでに享受したりしているものの、代金の決済が後日になるものを「将来の支払義務(負債)」として帳簿に反映させる手続きです。

✅️基準は「発生主義」

お金の出入りベースではなく、「取引という事実が生じた時点」で記帳を行います。

✅️請求書の未着は問題にならない

相手方からの請求書が届いているかは関係なく、取引の事実に基づいて計上できます。

✅️請求書の未着は問題にならない

相手方からの請求書が届いているかは関係なく、取引の事実に基づいて計上できます。

なぜ決算時の未払計上が「節税」と呼ばれるのか?

法人税などの税金の計算において、支出を経費として認めるかどうかの基準は「いつお金を支払ったか」ではなく「いつその費用が発生したか」で決まります。

▶️経費算入のタイミング

キャッシュアウト(現金の支払い)をしたタイミングに関わらず、サービスや納品が完了した時点で経費として認められます。

▶️決算をまたぐ場合の具体例

決算月内に取引先が業務を終えていれば、実際の支払いが翌期(翌月)にズレ込んだとしても、「当期の経費」として処理することが可能です。

⭕️「節税」の本当の意味

決算日ギリギリに発生したこのような未払いコストを一つ残らず拾い上げることで、当期の利益額が適正に押し下げられ、結果的に「節税対策」を行ったように見えます。

しかし、これは裏技的なスキームなどではなく「当期に紐づくべき本来の費用を、会計のルールに則って正しく算入しているだけ」「キャッシュアウトが無い、請求書が無いので忘れやすい」というのが実態です。

税務調査で指摘されないための4つのポイント

1. 業務やサービスが「完了」している

決算日までに相手の作業や納品が終わっていることが大前提です。

(例:納品完了、当月分の役務終了 ※「来月着手」などはNG)

2. 「支払いの義務」が確定している

単なる予定ではなく、自社に代金を支払う法的な責任が生じている状態です。

(例:見積書に対して正式に発注済みであるなど)

3. 支払う「金額の根拠」が明確である

単なる予定ではなく、自社に代金を支払う法的な責任が生じている状態です。

(例:見積書に対して正式に発注済みであるなど)

4.約束ではない「証拠(エビデンス)」が残っている

期末時点で請求書が未着でも計上可能ですが、合意の記録が必須です。

(例:発注書、納品書、メールやチャットの履歴 ※「言った言わない」はNG)

当事務所でのサポート事例

決算期が近づくと、資金繰りや納税額の予測でご不安なことも多いかと思います。今回お伝えした「未払費用」の計上は、決して特別な裏技ではなく、会計ルールに則って正しく利益を圧縮する非常に有効な手段です。

大切な現金を残しつつ、税務調査でも自信を持って説明できるよう、当事務所では以下の3つのサポートをご提案させていただきます。

1.決算直前の「未払経費」徹底洗い出しサポート

請求書が届いていない、あるいは支払いが来期になるという理由で、今期の経費から漏れているものがないかを一緒に確認いたします。

請求書の未着確認: 相手方からの請求書が届いていなくても、取引の事実があれば今期の経費に算入可能です。

少額コストの拾い上げ: 決算日ギリギリに発生した小さなコストも、一つひとつ積み上げることで適正な利益圧縮につながります。

発生主義に基づく記帳: お金の出入りではなく「取引という事実が生じた時点」での正確な計上をお手伝いします。

- 請求書の未着確認:相手方からの請求書が届いていなくても、取引の事実があれば今期の経費に算入可能です。

- 少額コストの拾い上げ:決算日ギリギリに発生した小さなコストも、積み上げることで適正な利益圧縮につながります。

- 発生主義に基づく記帳:お金の出入りではなく「取引という事実が生じた時点」での正確な計上をお手伝いします。

2. 税務調査を突破する「エビデンス」の整備支援

「未払費用」は税務調査で注目されやすいポイントですが、証拠さえ揃っていればご心配無用です。

- 客観的な根拠の整理:見積書や契約書から、支払うべき金額の根拠が明確であることを確認します。

- 合意記録の保管アドバイス:「言った言わない」のトラブルを防ぐため、発注書やメール、チャット履歴などの証拠(エビデンス)を整理するお手伝いをします。

- 法的義務の確認:単なる予定ではなく、自社に代金を支払う「法的な責任」が生じている状態であることを診断いたします。

3. 業務の「完了ステータス」適正診断

未払費用として認められる最大の条件は、決算日までに「サービスや納品が完了していること」です。

- 前倒し計上のリスク回避:利益圧縮を急ぐあまり、来期に実施する業務を今期に入れてしまうと指摘されるリスクがあります。

- 役務提供の完了確認:当月分の作業が確実に終わっているか、実態に即して判断します。

- キャッシュアウトとの整合性:支払いが翌期にズレ込んでも問題ないケースかどうか、個別に精査いたします。

初回ご相談は60分無料です。

投稿者プロフィール

-

中小企業の経営者様の「一番身近で頼りになるパートナー」として、税務・会計を軸にしながら「お金に関する様々なお悩み」に幅広く寄り添うサービスを展開。

特に、経営者様が安心して本業に専念できる環境づくりと信頼関係の構築には定評がある。千代田区、文京区、神田地区を中心に地域に密着したサポートを提供している。

最新の投稿

コラム2026年4月15日回収不能な売掛金を放置しない!不良債権を節税に変える決算対策

コラム2026年4月15日回収不能な売掛金を放置しない!不良債権を節税に変える決算対策 コラム2026年4月13日除却・廃棄:1円も払わず税金を圧縮!決算日前の「資産チェック」で会社に現金を残す、コスト0円の決算整理術

コラム2026年4月13日除却・廃棄:1円も払わず税金を圧縮!決算日前の「資産チェック」で会社に現金を残す、コスト0円の決算整理術 コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫

コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫 コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法

コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法

お問い合わせ

| CONTACT

弊社サービスをご検討いただきありがとうございます。

起業や税金節約、税理士に対するご希望など、ざっくばらんに何でもご相談いただけます、お気軽に世間話感覚でOKです!(*^^*)

お問い合わせ・資料請求、無料相談のご予約は、下記のフォーム・LINEまたはお電話でお気軽にご連絡下さい。

初回ご相談60分無料です!

◯平日であれば、通常は翌日までに返信させていただきます。

◯お問い合わせいただいた後、平日にもかかわらず返信がない場合は、迷惑フォルダやメールアドレスの入力ミスがないかをご確認くださいませ。