こんにちは!税理士小林ノブヒロ事務所 代表の小林暢浩です。

今回は、数ある節税策の中でも特に効果が高く、会社と個人の双方にメリットがある「旅費規程(出張旅費規程)」をご紹介いたします。

単なる社内ルールの整備だと思われがちですが、実は「手取り収入」に直結する税金節約効果の高い対策となります。

今回は、旅費規程導入のメリットから、設定すべき金額の相場、税務調査で指摘されないための重要ポイントまでを分かりやすく解説します。

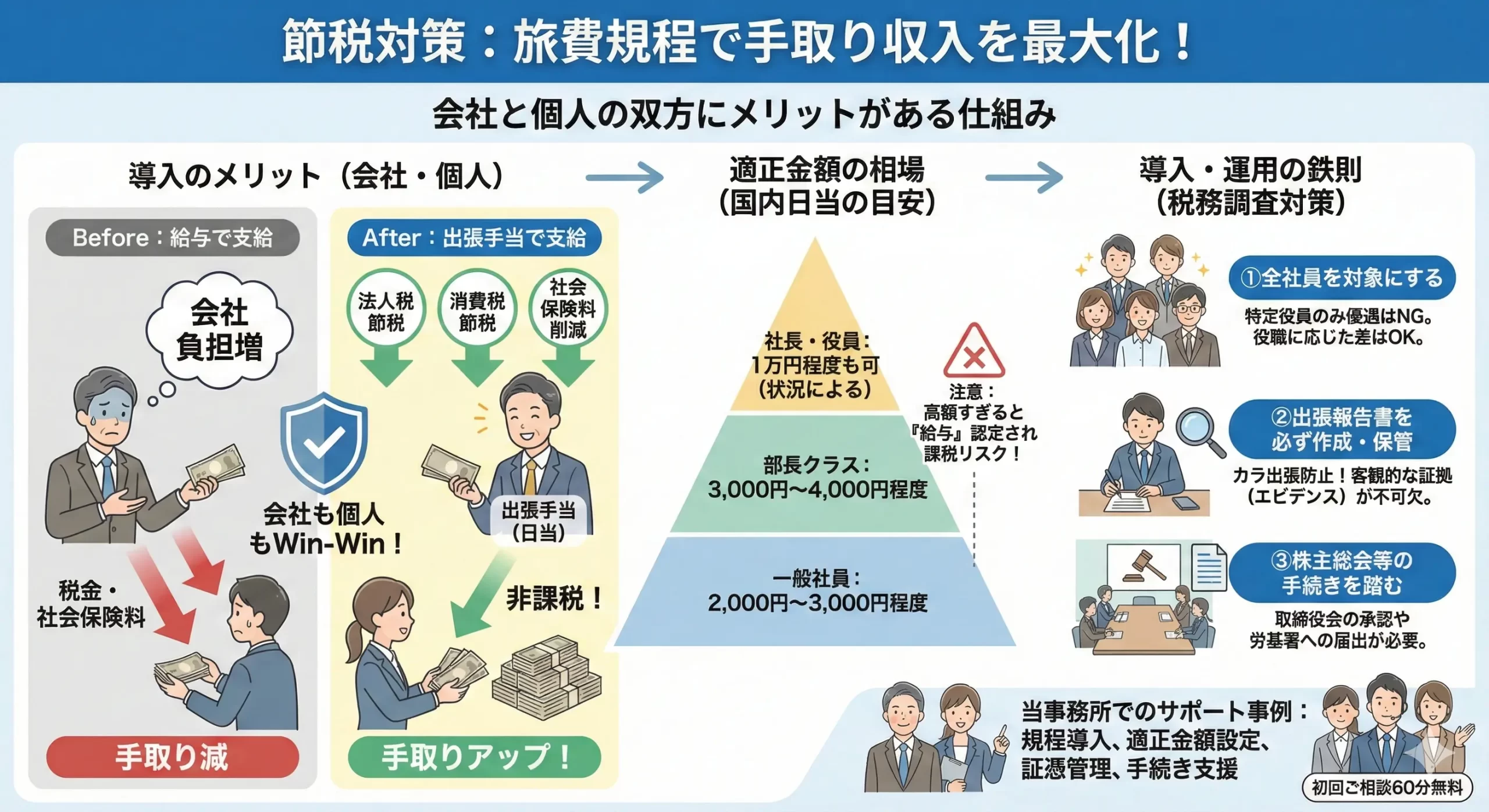

なぜ旅費規程で「お金」が残るのか?

旅費規程に基づき「出張手当(日当)」を支給することによる最大のメリットは、会社と従業員の双方が税制上&社会保険上の恩恵を受けられる点にあります。

- 法人税の節税:支給した出張手当や旅費は全額経費(損金)として計上できるため、法人税の負担を軽減できます。

- 消費税の節税:国内出張の日当は「課税仕入」として扱われるため、消費税の納付額を減らす効果があります。

- 連社会保険料の削減:出張手当は「給与」ではないため、社会保険料の算定対象外となります。結果として、会社負担分の社会保険料も軽減されます 。絡が遅いだけで、話せば的確なアドバイスをくれる

役員・従業員側のメリット:実質手取りアップ!

受け取る側にとっても、給与として増額されるより遥かに有利です。

- 非課税収入になる:出張手当は所得税・住民税の対象となりません。つまり、支給された額面金額がそのまま手取りとして受け取ることができます。

- 消費税の節税:国内社会保険料が増えない:給与天引きされる社会保険料の負担が増えないため、実質的な可処分所得が増加します。出張の日当は「課税仕入」として扱われるため、消費税の納付額を減らす効果があります。

出張旅費規定とは

出張に必要な経費に関する社内ルールのことです。

出張時には、新幹線や飛行機などの交通費、ホテルなどの宿泊費、出張時の慰労や諸雑費の補填としての日当があります。

こうした出張に必要な経費については、実費精算で処理されることもありますが、実務上で煩雑となりがちなため、煩雑性を解消する目的から、ルールに応じた固定額を支給して精算できる仕組みを規程として整備しています。

⭕️出張日当とは

経費の補填:出張先での飲食、通信費、その他、通常の勤務とは異なる状況での経費の補填

慰労の提供:長距離移動や慣れない環境での業務、拘束時間の増加など、通常勤務以上の負荷に対する「ねぎらい」としての支給

これらを「一定額」で支給することで、精算の手間を省きつつ、従業員の負担を軽減します。

いくら支給するのが正解?「適正金額」の相場

規程を作成する際は、以下の要素を検討する必要があります。

・対象範囲: 交通費、宿泊費、日当(慰労や雑費の補填)など。

・支給額 :「全従業員を通じて適正なバランスが保たれているか」「同業種・同規模の他社と比較して相当か」が判断基準となります。

一般的な相場(国内宿泊出張の日当)としては、以下のような水準が目安となります。

- 一般社員: 2,000円〜3,000円程度

- 部長クラス: 3,000円〜4,000円程度

- 社長・役員: 状況により1日1~万円程度でも妥当とされるケースもあります

これらを超えて高額すぎる設定にすると、過剰分が「給与」として認定され課税対象となるリスクがあるため注意が必要です。

導入・運用における「鉄則」

税務調査で指摘されないためには、以下のポイントを遵守する必要があります。

1. 全社員を対象にする

特定の役員だけを優遇するような規程はNGです。原則として全社員を対象とし、役職に応じた差をつける形での運用が望ましいといえます。

2. 「出張報告書」を必ず作成する

最も避けなければならないのは「カラ出張」を疑われることです。出張の事実を客観的に証明するため、出張報告書や精算書を必ず作成・保管してください。

3. 株主総会等の手続きを踏む

作成した規程は、株主総会や取締役会での決議を経て承認を得る必要があります。また、就業規則の一部となるため、労働基準監督署への届出も必要となる場合があります。

当事務所でのサポート事例

法的なリスクをケアし、最大限のメリットを享受できるよう、以下の3つのサポートをご提案させていただきます。

1. 規定の導入&「適正バランス」を見極めた金額設定

旅費規程で最も重要なのは、支給額が「同業種・同規模の他社と比較して相当か?」という点です。

高額すぎる設定は、税務調査で「実質的な給与」とみなされ、課税対象となるリスクがあります。 貴社の規模に合わせた「指摘されない」最適な相場観をご提案します。

2. 税務調査に指摘されない「証憑(エビデンス)」の管理

規程を作っても、運用がずさんでは「カラ出張」を疑われかねません。税務署から指摘されないよう、客観的な事実証明が不可欠です。

サポート内容として、出張報告書や精算書の作成ルールの構築をご支援いたします。どのような項目を記載し、どう保管すべきか、税務調査官の視点から具体的なフォーマット作成をアドバイスいたします。

3. 法的有効性を確保する「導入手続き」のご支援

規程は作成して終わりではなく、株主総会や取締役会での承認といった適切な社内手続きを経て初めて効力を発揮します。

議事録の作成サポートや、就業規則の一部としての労働基準監督署への届出が必要なケースの判断など、導入までのフローをご支援いたします。

初回ご相談は60分無料です。

投稿者プロフィール

-

中小企業の経営者様の「一番身近で頼りになるパートナー」として、税務・会計を軸にしながら「お金に関する様々なお悩み」に幅広く寄り添うサービスを展開。

特に、経営者様が安心して本業に専念できる環境づくりと信頼関係の構築には定評がある。千代田区、文京区、神田地区を中心に地域に密着したサポートを提供している。

最新の投稿

お問い合わせ

| CONTACT

弊社サービスをご検討いただきありがとうございます。

起業や税金節約、税理士に対するご希望など、ざっくばらんに何でもご相談いただけます、お気軽に世間話感覚でOKです!(*^^*)

お問い合わせ・資料請求、無料相談のご予約は、下記のフォーム・LINEまたはお電話でお気軽にご連絡下さい。

初回ご相談60分無料です!

◯平日であれば、通常は翌日までに返信させていただきます。

◯お問い合わせいただいた後、平日にもかかわらず返信がない場合は、迷惑フォルダやメールアドレスの入力ミスがないかをご確認くださいませ。