経営者様にとって、毎月の固定費である「家賃」をいかに経費化するかは、非常にインパクトの大きい節税策です。

当コラムでは社長や従業員さんのお住いを「社宅」として契約し、税金を節約する具体的な手法をご紹介いたします。

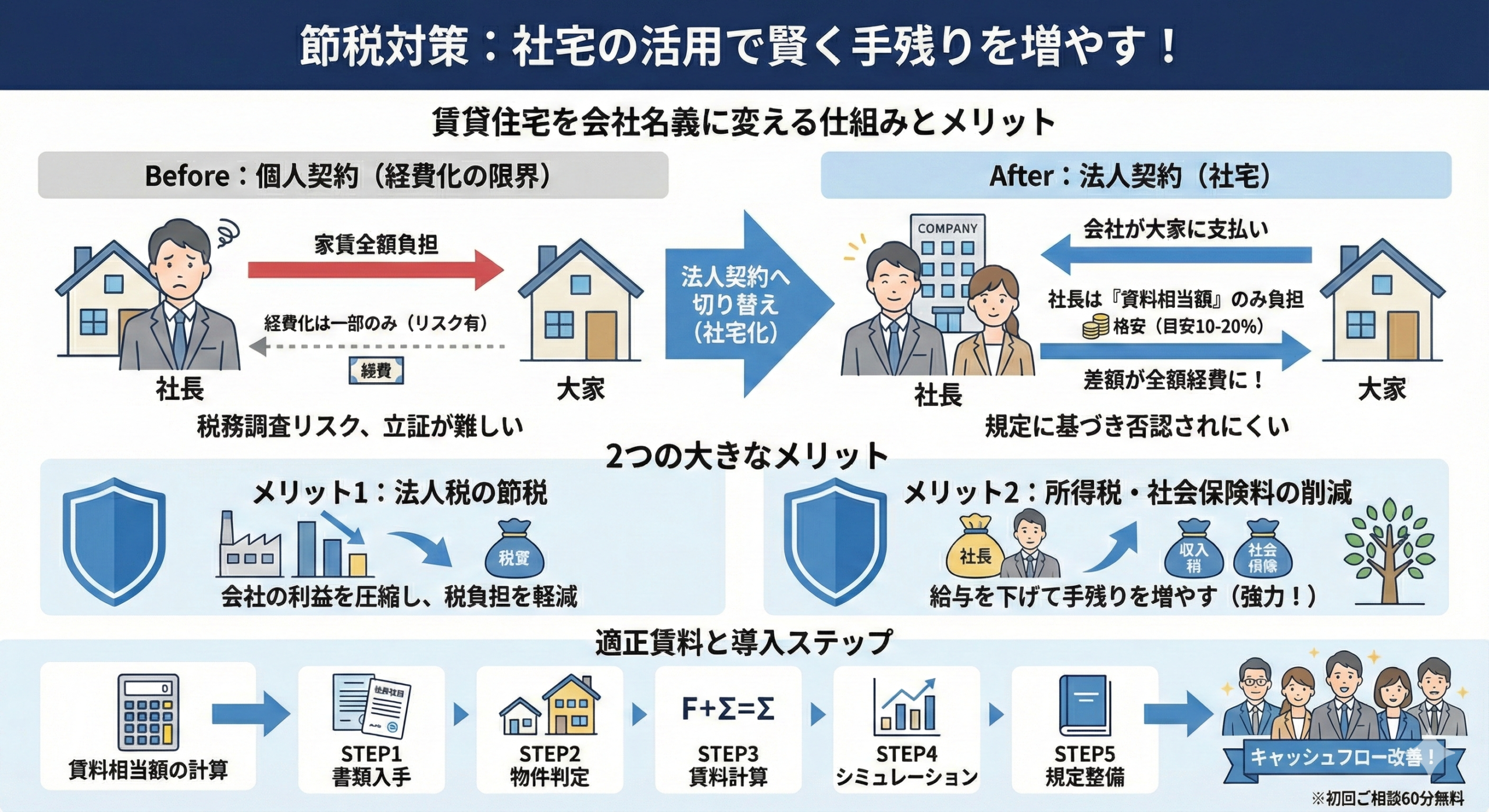

「自宅の一部を経費にする」ことの限界とリスク

個人で契約している自宅を、仕事場を兼ねているからといって経費にする場合、認められるのはあくまで「事業用として実態のある部分」のみです。

- 「なんとなく30%」の罠:根拠なく一律の割合で計上しているケースをお見受けしますが、これは税務調査で指摘されるリスクが少なくありません。

- 求められる合理性:事業で使用している割合を面積案分(仕事スペースの床面積 ÷ 総面積)など、客観的なデータに基づいた計算と、それを証明する図面等の準備が必須となります。

「法人で社宅契約」をするという解決策

個人契約を「法人契約」に切り替え、会社が社長(または従業員)に貸し出す形をとることで、それを社長に貸し付けると、支払った賃料と社長から受け取る賃料の差額を経費として計上することができます。

具体的には…

- Before: 大家 → 社長(個人で全額負担。経費化は一部のみ)

- After: : 大家 → 法人 → 社長(会社が借り上げ、社長に安く貸す)

| 項 目 | 個人契約(経費化) | 法人契約(社宅) |

| 契約者 | 社長個人 | 法人 |

| 支払いの流れ | 社長が大家に全額払う | 法人が大家に払い、社長から「賃料相当額」を受け取る |

| 経費の範囲 | 事業で使用する面積分のみ | (法人支払額 - 社長受取額)の全額 |

| 税務リスク | 案分根拠の立証が難しい | 規定に則れば否認されにくい |

社宅化による2つの大きなメリット

メリット1:法人税の節税(会社の利益を圧縮)

会社が支払う家賃と、社長から徴収する家賃(※賃料相当額)の差額分がそのまま会社の経費となります。結果として、法人税の負担を軽減することが可能です。

メリット2:所得税・社会保険料の削減(手残りを増やす)

これが非常に強力です!

- 社長の給与(役員報酬)を、家賃分だけ下げます。

- 下げた給与の中から家賃を払うのではなく、会社が社宅として提供します。

- 額面給与が下がるため、社長個人の所得税・住民税、さらに「社会保険料」まで安くなります。

見かけの年収は下がりますが、会社が住居費を負担しているため、実質的な生活水準を変えずに手元に残る現金を増やすことができます。

会社に支払う賃料は?適正賃料について

社宅とするには法人(会社)で借りた住宅を社長に貸し付けることになります。

ここで問題となってくるのは社長が法人(会社)に支払う賃料をいくらとすればいいのか?という点です。

社長からいくら家賃を徴収するか(賃料相当額)は、建物の固定資産税評価額などに基づいた「法定算出式」を用いるのが一般的です。

これが「0円」や「格安すぎる金額」ですと社宅として認められず、役員への給料(もしくは賞与)として余計な税金がかかってしまいますので、適切に計算をする必要があります。

特殊な計算でイメージし難いかと思われますが、概ね実質賃料の10%から20%程度になります。

→20万円の実質家賃であれば、2万円~4万円程度

社宅賃料シミュレーションの5ステップ

STEP 1:必要書類の入手

1:物件の賃貸借契約書

現在の家賃と、正確な専有面積を確認します。

2:固定資産税評価証明書(または課税明細書)

「建物の評価額」と「土地の評価額」の両方が必要です。

賃貸物件の場合、管理会社や大家さんに依頼して入手するか、不動産が所在する市区町村の役所(税務相談窓口)や都税事務所(東京23区)で取得できます。その場合は、上記の賃貸借契約書をご持参ください。

STEP 2:物件カテゴリーの判定

建物の種類や面積によって、計算式が変わります。

- 小規模住宅:木造なら132㎡以下、マンション等の耐火構造なら99㎡以下

- それ以外(普通住宅):小規模住宅を超えるサイズ

- 豪華社宅:床面積が240㎡超、またはプール付きなど。※これに該当すると節税メリットはほぼ無くなります

STEP 3:賃料相当額(社長が払う最低ライン)の計算

◯小規模な住宅の場合

次の①~③の合計額が役員が法人に支払う適正賃料となります。

- (その年度の建物の固定資産税の課税標準額) × 0.2%

- 12円 × (その建物の総床面積(平方メートル) / (3.3平方メートル))

- (その年度の敷地の固定資産税の課税標準額) × 0.22%

※建物の法定耐用年数が30年以下の場合には床面積が132㎡以下

30年を超える場合には床面性が99㎡以下となる住宅が小規模な住宅となります。

◯小規模な住宅でない場合

①と②のいずれか多い金額が役員が法人に支払う適正賃料となります。

- 次のイとロの合計額の12分の1 イ: (その年度の建物の固定資産税の課税標準額) × 12% ※ただし、法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じます。 ロ: (その年度の敷地の固定資産税の課税標準額) × 6%

- 会社が家主に支払う家賃の50%の金額

STEP 4:節税額のシミュレーション

例えば、月20万円の家賃を、上記計算で「2万円(賃料相当額)」まで下げられた場合を考えます。

| 項目 | 変更前(個人契約) | 変更後(法人社宅) | 差額(メリット) |

| 会社負担(経費) | 0円 | 18万円 | 18万円の経費増 |

| 社長負担(手出し) | 20万円 | 2万円 | 18万円の支出減 |

| 役員報酬の削減 | 不要 | 18万円減額可能 | 所得税・社保の削減 |

STEP 5:社宅管理規定の整備

シミュレーション結果に基づき「社宅管理規定」を作成します。

「誰が、どの計算式に基づいて、いくら負担するか」を明文化しておくことで、税務調査時に「恣意的な利益供与ではない」と正当に主張できます。

実際にどれくらい「手残り」が増えるか?

家賃20万円の物件を社宅に切り替え、その分(20万円)の役員報酬を減額した場合、会社と個人のキャッシュフローには以下のような変化が期待できます。

- 個人:所得・住民税:20万円×15%~55%(累進課税)

- 個人:社会保険料 :20万円×約15%

- 法人:社会保険料 :20万円×約15%

※社会保険料について、標準報酬月額が上限に達している場合は、この効果は限定的です。

当事務所でのサポート事例

この社宅制度を貴社で安全かつ最大限に活用していただくために、弊所から以下の3つの具体的なサービス・提案をさせていただきます。

1.「固定資産税評価額」に基づく精緻な賃料相当額の算定サポート

社宅制度で最も重要かつ複雑なのが、社長が会社に支払うべき「適正賃料(賃料相当額)」の計算です 。

- サービス内容:賃貸借契約書や面積の確認に加え、市区町村や都税事務所から「固定資産税評価証明書」を取得する際のアドバイス、および複雑な法定算出式を用いた計算を代行します 。

- メリット:実質家賃の10%〜20%という「最低ライン」の賃料を正確に算出することで、役員への給与認定(課税)リスクを回避し、節税効果を最大化できます 。

- 専門家の視点: 物件が「小規模住宅」に該当するか、「豪華社宅」として否認されるリスクがないかを事前判定し、安全な運用を担保します 。

2. 「役員報酬・社会保険料」トータル最適化シミュレーション

社宅導入の真のメリットは、額面給与を下げつつ実質的な生活水準を維持し、税金と社会保険料を削減することにあります。

- サービス内容:社長個人の所得税・住民税・社会保険料と、法人側の社会保険料負担および法人税の減少額を合算した「トータルキャッシュフロー」の変化を可視化します。

- メリット:「社会保険料の標準報酬月額が下がるライン」を考慮した報酬設定など、単なる家賃の経費化を超えた、最も効率的な給与設計を提案できます。

- シミュレーション例: 例えば、月20万円の家賃を社宅化し、役員報酬を調整した場合に、年間でいくら手残りが増えるかを具体的な数値で示します。

3. 税務調査に耐えうる「社宅管理規定」の策定と整備

「なんとなく」で社宅制度を始めてしまうと、税務調査で「恣意的な利益供与(役員へのボーナス)」とみなされるリスクがあります。

- サービス内容:貴社の実情に合わせた「社宅管理規定」の作成を支援します。

- メリット: 「誰が、どの計算式に基づいて、いくら負担するか」を明文化しておくことで、客観的なエビデンスとして税務当局に正当性を主張できます。

- 運用の定着: 規定に基づき、会社から大家さんへの支払い、社長から会社への賃料徴収(給与天引きなど)のスキームを定着させ、事務負担を最小限に抑える体制を整えます。

顧問税理士からのアドバイス

賃貸住宅を会社名義に変えるだけで、生活実態を変えずに手残りを増やせるこの手法は、まさに「王道の節税」です。ただし、固定資産税評価額の確認など、最初の手続きには少しコツが必要です。

まずは、現在お住まいの物件の「賃貸借契約書」と、お手元にあれば「固定資産税の課税明細書」を拝見させていただけませんか? どの程度の節税インパクトがあるか、すぐに試算を始めさせていただきます。

初回ご相談は60分無料です。

投稿者プロフィール

-

中小企業の経営者様の「一番身近で頼りになるパートナー」として、税務・会計を軸にしながら「お金に関する様々なお悩み」に幅広く寄り添うサービスを展開。

特に、経営者様が安心して本業に専念できる環境づくりと信頼関係の構築には定評がある。千代田区、文京区、神田地区を中心に地域に密着したサポートを提供している。

最新の投稿

コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫

コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫 コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法

コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法 コラム2026年3月26日売上目標を立てる前に知っておきたい「利益が出る会社の考え方」

コラム2026年3月26日売上目標を立てる前に知っておきたい「利益が出る会社の考え方」 コラム2026年3月25日新年度から慌てないための経理・会計体制の整え方

コラム2026年3月25日新年度から慌てないための経理・会計体制の整え方

お問い合わせ

| CONTACT

弊社サービスをご検討いただきありがとうございます。

起業や税金節約、税理士に対するご希望など、ざっくばらんに何でもご相談いただけます、お気軽に世間話感覚でOKです!(*^^*)

お問い合わせ・資料請求、無料相談のご予約は、下記のフォーム・LINEまたはお電話でお気軽にご連絡下さい。

初回ご相談60分無料です!

◯平日であれば、通常は翌日までに返信させていただきます。

◯お問い合わせいただいた後、平日にもかかわらず返信がない場合は、迷惑フォルダやメールアドレスの入力ミスがないかをご確認くださいませ。