こんにちは!税理士小林ノブヒロ事務所 代表の小林暢浩です。

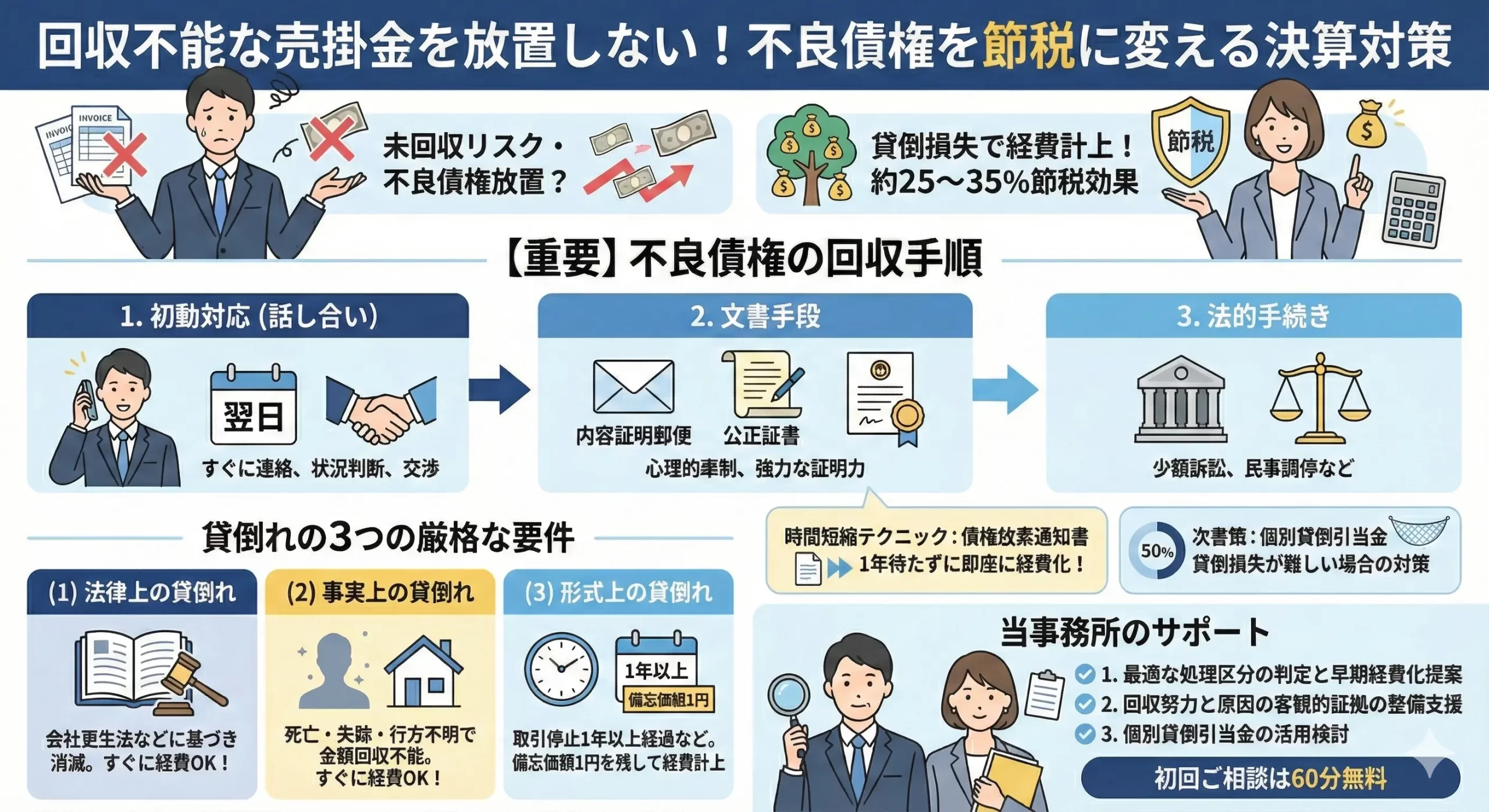

未回収リスクはどの会社にもつきものですが、回収が難しい不良債権をそのまま放置していませんか?

努力しても回収困難な債権は、適切に「貸倒損失」として経費計上することで、損失額の約25~35%にあたる節税効果が見込めます。

今回は、不良債権をただの痛手で終わらせない、有効な決算対策をご紹介いたします。

【重要】不良債権の回収手順

貸倒れ計上を検討する前に、以下の3つの手順で債権の回収可能性を上げましょう。

1. 早急に話し合いの場を設け、状況に応じた判断を行う(初動対応)

- 入金遅れ発覚後、すぐ(翌日の午前中など)に連絡する

- 遅延理由を確認し、必要に応じて譲歩案を用意する

- 資金繰り難の場合、自社への支払い優先度を上げるよう粘り強く交渉する

- 資金繰り難の場合、自社への支払い優先度を上げるよう粘り強く交渉する

- 費用対効果を考慮し、分割・値引きなどの妥協も視野に入れる

- 時効中断のため、まずは少額でも入金させる

実務上、催促がうるさく、素早い対応をしてくる相手は「この会社への支払いを優先しよう」という心理的なプレッシャーが働く傾向があると考えます。

2. 内容証明郵便や公正証書を活用する

話し合いが平行線をたどる場合は、文書による次の手段へ移行します。

- 内容証明郵便: 相手への心理的な牽制と、時効の更新(中断)を狙います。

- 公正証書 : さらに支払いが滞る場合に使用。強力な証明力があり、いざという時の強制執行もスムーズに行えるため、厳格な支払いを約束させることができます。

3. 法的手続きを検討する

費用と手間のかかる「通常訴訟」は避け 、状況に合わせて以下の有効な制度を選択します。

- 少額訴訟:60万円以下の債権向け

- 民事調停:話し合いの余地がある場合

- 支払督促:自社が明らかに有利な場合

- 特殊手段:相手先商品の購入や債権譲渡など

貸倒れの3つの要件

貸倒れの処理には恣意性が介入しやすいため、税務上は事実認定の条件が以下の3つに厳格に区分されています。

(1)法律的に金銭債権が消滅した場合

会社更生法などの法律に基づいているもの。すぐに経費計上OK!

(2)事実上の貸倒れ

得意先が死亡、失踪、行方不明など。すぐに経費計上OK!

(3)形式上の貸倒れ

得意先との取引が一定期間なくなる。1年以上経過で経費計上OK!

1. 法律上の貸倒れ(法律的に金銭債権が消滅した場合)

法律の規定や手続きによって債権が切り捨てられた場合、その金額を当期の費用(貸倒損失)として計上できます。

- 会社更生法や民事再生法、会社法などの認可決定に基づいて切り捨てられた金額

- 債権者集会の協議決定や、行政・金融機関など公正な第三者のあっせんにより債務免除された金額

- 相手先の債務超過状態が相当期間継続し、弁済を受けることができないと認められる場合に、書面で債務免除の通知をした金額

2.事実上の貸倒れ(全額が回収不能)

法律上は債権が存在していても、相手先が死亡、失踪、行方不明など、債務者の状況から見て債権の全額が回収できないと明らかになった場合、事実上の貸倒れとなり損金経理が可能となります。

ただし、一部でも回収できる見込みが残っている場合は、貸倒損失を計上することはできません。

また、担保物がある場合は、まずそれを処分し、残った金額のみを貸倒れとして処理します。

3. 形式上の貸倒れ

この区分は売掛債権のみが対象となります。

- 継続取引をしていた相手先の資産状況などが悪化して取引を停止した場合、その「停止日」か「最後の弁済日」の遅い方から1年以上経過したときに計上できます。(担保物がある場合は除きます)

- 同一地域の債務者に対する売掛債権総額が、取立てのための旅費などの費用を下回り、支払いを督促しても弁済がない場合も対象です。

- この形式で処理する場合は、帳簿に「備忘価額(1円以上)」を残し、残額(売掛債権金額 - 備忘価額)を貸倒損失として計上する必要があります。

【テクニック】「債権放棄通知書」で時間をショートカット

形式上の貸倒れのように「1年」を待たなくても、どうせ完全に取れない債権であれば、相手先に「債権放棄通知書」を作成し、内容証明郵便や配達証明で郵送して債権を放棄してしまうのも有効です。

これにより即座に経費化でき、税金分の25~35%を回収したのと同じ効果が得られます。不良な債権を残さず、早々に経費にしてしまうのも一考です。

※注意点※

法律上は債権が存在していても、相手の状況から「実質的に回収不可能」と判断されるケースですが、この場合、貸倒損失として処理するには「回収できない具体的な原因」と「これまでの回収努力」が問われます。

【主な判断基準】

・明確な原因 : 相手先の倒産や代表者の死亡など

・回収努力の経緯: 自社がこれまでどのような回収手段をとってきたか

※事実を証明するような証拠書類を用意しておく必要があります

【処理時の重要事項】

・担保物がある場合は、先にすべて処分しなければならない

・債権の一部のみの貸倒処理は不可(原則、全額を処理)

個別貸倒引当金の活用検討(貸倒損失が認められない場合の次善策)

前述の貸倒損失(全額の経費化)という厳しい要件を満たせない場合でも、引当金を検討することができます。

税務上、以下の事態に陥っている取引先への債権については、「個別貸倒引当金」として一定額を経費(損金)に計上し、決算対策を行うことができます。

1. 原則として「債権額(※)の50%」を計上できるケース

法的整理の申立て: 破産手続、民事再生手続、会社更生手続、特別清算などの開始申立てがあった場合。

取引停止処分等の発生: 手形交換所から取引停止処分(不渡り)を受けるなど、客観的な経営破綻の事実が生じた場合。

(※実務上は、担保等で保全されている金額を差し引いた残額の50%となります)

2. 「実質的な回収不能見込額」を計上できるケース

深刻な債務超過: 債務超過の状態が相当期間(概ね1年以上)継続しており、かつ、事業好転の見通しが全く立たない場合。この場合は50%という枠にとらわれず、個別に見積もった回収不能額を計上できます。

当事務所でのサポート事例

未回収の不良債権は、会社にとって大きな痛手であり、精神的な負担も大きいものとお察しいたします。しかし、努力しても回収困難な債権をそのまま放置するのではなく、適切に「貸倒損失」として経費計上できれば、損失額の約25~35%にあたる節税効果が見込めます 。

これを単なる痛手で終わらせず、有効な決算対策に変えるためのサポート・提案を3つ挙げさせていただきます。

1. 厳格な要件を見極めた「最適な処理区分」の判定と早期経費化の提案

税務上の貸倒れ処理には恣意性が介入しやすいため、「法律上」「事実上」「形式上」の3つの要件に厳格に区分されています。どの区分に該当するかで計上のタイミングが大きく変わります。

サポート内容:相手先が更生法などの適用を受けた(法律上)、行方不明になった(事実上)、取引停止から1年以上経過した(形式上)など、状況を詳細にヒアリングし、最も確実な処理区分を判定いたします 。

ご提案:形式上の貸倒れのように「1年」を待たなくても、完全に回収不能と見込まれる場合は「債権放棄通知書」を作成して内容証明郵便等で郵送し、債権を放棄してしまうことで即座に経費化する有効な手段もご提案いたします。

2. 税務調査に耐えうる「回収努力と原因の客観的証拠」の整備支援

相手先の状況から「実質的に回収不可能」と判断して貸倒損失を計上する場合、税務調査では「回収できない具体的な原因」と「どのような回収努力をしてきたか」が問われる可能性があります。

サポート内容:初動対応の履歴や、事実を証明する証拠書類として準備・保管できるようサポートします。

注意点の指導:貸倒処理にあたり、「担保物がある場合は先にすべて処分しなければならない」「債権の一部のみの処理は不可(原則全額)」といった、実務上陥りがちな落とし穴も確実にフォローいたします。

3. 貸倒損失が認められない場合の次善策「個別貸倒引当金」の活用

全額を経費化する「貸倒損失」の要件は非常に厳しいですが、それを満たせない場合でも次善策を検討します。

サポート内容:取引先が破産手続などの申立てを行った場合や、不渡りなどの取引停止処分を受けた場合は、担保等で保全されている金額を差し引いた残額の50%を「個別貸倒引当金」として経費(損金)に計上する処理をサポートします。

ご提案(深刻な債務超過の場合):相手先が概ね1年以上深刻な債務超過の状態にあり、事業好転の見通しが全く立たない場合は、50%という枠にとらわれず、実質的な回収不能見込額を個別に見積もって計上するスキームも検討いたします。

初回ご相談は60分無料です。

投稿者プロフィール

-

中小企業の経営者様の「一番身近で頼りになるパートナー」として、税務・会計を軸にしながら「お金に関する様々なお悩み」に幅広く寄り添うサービスを展開。

特に、経営者様が安心して本業に専念できる環境づくりと信頼関係の構築には定評がある。千代田区、文京区、神田地区を中心に地域に密着したサポートを提供している。

最新の投稿

コラム2026年4月15日回収不能な売掛金を放置しない!不良債権を節税に変える決算対策

コラム2026年4月15日回収不能な売掛金を放置しない!不良債権を節税に変える決算対策 コラム2026年4月13日除却・廃棄:1円も払わず税金を圧縮!決算日前の「資産チェック」で会社に現金を残す、コスト0円の決算整理術

コラム2026年4月13日除却・廃棄:1円も払わず税金を圧縮!決算日前の「資産チェック」で会社に現金を残す、コスト0円の決算整理術 コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫

コラム2026年3月30日顧問税理士と良い関係を続ける会社がやっている小さな工夫 コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法

コラム2026年3月27日毎月の試算表、実は見なくてもいい?社長のための現実的な活用法

お問い合わせ

| CONTACT

弊社サービスをご検討いただきありがとうございます。

起業や税金節約、税理士に対するご希望など、ざっくばらんに何でもご相談いただけます、お気軽に世間話感覚でOKです!(*^^*)

お問い合わせ・資料請求、無料相談のご予約は、下記のフォーム・LINEまたはお電話でお気軽にご連絡下さい。

初回ご相談60分無料です!

◯平日であれば、通常は翌日までに返信させていただきます。

◯お問い合わせいただいた後、平日にもかかわらず返信がない場合は、迷惑フォルダやメールアドレスの入力ミスがないかをご確認くださいませ。